- O의 배당 수익률은 전반적인 REIT 시장과 비교해서는 비교적 매력적이지 않으며, 배당을 찾는 투자자들에게 특별한 프리미엄을 제공하지 않습니다.

- 안전한 고정 소득 대안과 비교하면, O의 배당 또한 매력적으로 보이지 않습니다.

- O의 배당금 증가 능력은 자금 조달 비용을 충당하는 고수익 부동산을 찾는 어려움으로 인해 방해를 받습니다.

- 또한, 회사는 가중 평균 자본 원가 (WACC)를 매우 낙관적으로 추정하며, 이로 인해 가치 창출을 위한 안전 마진이 매우 작아진다는 점을 감안해야 합니다.

올해 6월에 나는 Realty Income Corporation (NYSE:O)에 대한 기사를 썼는데, 그 기사에서 O에 투자하는 것이 의미 있는 기회 비용을 수반한다는 내 생각을 밝혔습니다.

기사 "Realty Income: Time To Reallocate To Better Risk-Adjusted Alternatives"에서 나의 주장은 O의 주가와 관련이 있었으며, 이 주가가 다가오는 경기 침체 리스크와 높아진 이자 비용에 지나치게 저항해 왔다는 점이었습니다. 그 이후로 O의 총 수익률은 음수 7.8%이고, 미국 전체의 주식 REIT 시장은 약 1% 정도 상승했습니다.

이제 이 기사에서 제 목표는 O의 배당 이야기에 집중하고, O로 투자하여 훌륭하고 성장하는 배당을 얻기 위한 의미 있는 기본적인 관점에서 합리적인지에 대한 진정한 답을 내는 것입니다.

최근에는 O를 내 배당 포트폴리오에 추가해 보려는 생각을 하고 있습니다. O의 기록, 어느 정도 받아들일 만한 수익률, M&A 능력, 그리고 가장 중요한 현재의 거시 경제 역학 맥락에서 중요한 상위 투자 등급의 재무 상태 때문입니다. 물론, O와 관련된 많은 기타 혜택들도 있습니다. 강력한 다각화된 포트폴리오, 잘 정립된 임대 계약 프로파일, 내재된 임대료 인상 요소 등이 그 중에 포함됩니다.

그럼에도 불구하고, 나는 내 자본의 일부를 O에 투자하는 것을 막아놓은 두 가지 주요 요인이 있습니다.

#1 - 상대적으로 매력적이지 않은 배당 수익률

현재 O의 배당 수익률은 약 5.5%입니다. 이것은 지난 10년 동안 배당이 있었던 수준과 거의 일치합니다. 일부 기간에는 배당 수익률이 4%로 감소한 적도 있지만, 큰 그림에서 보면 이것을 실질적으로 중요한 차이로 보지 않습니다.

O와 Vanguard Real Estate Index Fund ETF Shares (VNQ)의 10년간의 배당 수익률을 비교하면, 그 차이가 크게 좁혀져 역사적으로 표준을 초과한다는 것을 알 수 있습니다.

이는 현재 O가 배당을 찾는 투자자에게 전반적인 REIT 시장과 비교해서 특별한 프리미엄을 제공하지 않는다는 것을 의미합니다. 이런 위치에도 불구하고 배당 중심의 투자로 위치하고 있습니다.

누군가는 이것은 사과와 오렌지를 비교하는 것처럼 비교한다고 주장할 수 있으며, O는 재무적으로 더 견고하며 성장하는 배당을 제공하는 능력을 증명했다고 말할 수 있습니다.

부분적으로 사실입니다.

이것들은 다른 투자이다 (사과와 오렌지 비교와 같이), 그러나 O가 VNQ보다 훨씬 안전하다는 주장에는 반대합니다.

이에 대한 두 가지 주장이 적어도 두 가지 주장이 있습니다.

먼저, 10년 동안 O와 VNQ의 누적 배당 성장을 비교해보면 흥미로운 동향을 다시 한번 알아볼 수 있습니다.

VNQ의 총 배당 성장은 O보다 훨씬 변동성이 높았지만, 누적 기준으로는 결과가 매우 유사합니다. 그러므로 이미 여기에서 O가 "REIT 배당 왕"으로 일반적으로 간주되지만 투자자에게 비정상적인 배당을 제공하지 못했다고 결론 내립니다.

둘째, VNQ는 다양한 부문과 기관으로 구성되어 있어 본질적 위험을 수학적으로 상쇄시킵니다. 이는 O의 경우와는 달리 명확한 단일 증권 위험이 있다는 것을 의미합니다.

마지막으로, O의 배당의 매력에 관한 부분에서는 수익률이 유익한 무위험 수익에 투자하는 동안 O에 투자할 동기가 거의 없습니다.

O의 수익률과 미국 10년 만기 국채 금리의 차이는 150 베이시스 포인트에 불과합니다. T-빌과 비교하면 차이는 10 또는 20 베이시스 포인트로 줄어듭니다. 또한 강력한 기초자산을 뒷받침하는 고수익 구간이 명확한 기업 신용에 대한 이야기가 아닙니다.

이 비교에 대한 잠재적인 도전 과제는 O가 기초 배당을 성장시킬 수 있지만, 고정 수익에 대한 순수한 노출은 이러한 혜택을 제공하지 않는다는 점일 수 있습니다.

저는 현재의 AFFO 배당 지급 프로필, 레버리지 및 일반적으로 높은 이자율 환경 때문에 O가 앞으로 뚜렷한 성장을 후원할 수 있을 것이라고 생각하지 않습니다(자세한 내용은 아래에서 확인하세요). 동시에 이자율이 계속 상승한다면 O도 떨어질 가능성이 높습니다. 고정 소득 포지션도 하락할 것이지만 만기까지 보유한다면 더 저렴한 채권으로 재투자함으로써 더 높은 수익을 얻을 수 있습니다. 이자율이 오르면, 기간 효과와 O의 높은 가치 때문에 고정 소득 보유자에게 더 큰 수익이 발생할 가능성이 높습니다.

#2 - 길게 낮은 시나리오(O의 자본 이야기를 손상시키는)

O가 주주 가치를 창출하고 배당을 성장시킬 수 있는 주요 원칙은 캡 레이트와 가중 평균 자본 원가 (즉, WACC) 간의 긍정적인 차이를 포착하는 것입니다. 이것은 O에만 해당하는 것이 아니라 거의 모든 주식 REITs에 대한 일반적인 원칙입니다.

이를 위해 O는 해당하는 캡 레이트가 기반 자금 조달 비용을 상환하는 충분히 고수익의 부동산을 찾고 인수해야 합니다. 실제로 O는 WACC보다 낮은 캡 레이트로 부동산을 인수한 다음 부동산을 개발하거나 새로운 임차인을 데려와 NOI를 높이는 것도 가능합니다.

최근에는 O의 WACC로부터 의미 있는 차이를 제공하는 새로운 거래를 찾고 체결하는 것이 매우 어려워졌습니다. O의 선택률이 10년 최고치를 넘어선 사실은 그것의 명백한 증거입니다.

또한 O가 $950백만을 Bellagio, 라스베가스에 투자한 최근 거래는 O에게 매우 희귀한 이자 발생식 우선 자본 이익 구조에 동의한 것으로 이 역시 이를 확인합니다.

그럼에도 불구하고, O가 어떻게 해서든 WACC에서 긍정적인 차이를 제공하는 이익을 찾아내는 데 성공한다고 가정해 봅시다. Bellagio 거래와 O의 국제 시장 및 부동산 다양한 부문에 대한 집중도 증가를 고려하면, 이 회사는 새로운 비유기적 성장 목표를 식별하는 데 성공할 것으로 생각됩니다.

그러나 여기에 문제가 있습니다.

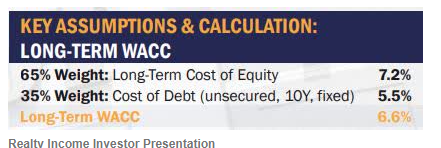

내 겸손한 의견으로, O는 WACC를 과소평가하거나 적어도 매우 낙관적인 방식으로 결정한다고 생각합니다.

O는 장기적인 WACC를 6.6%로 계산했으며, 이는 미국 10년 만기 국채보다 약 200 베이시스 포인트 높으며 미국 T-빌보다 약 100 베이시스 포인트 높습니다. 따라서 6.6%는 O가 새로운 부동산을 구매할지 여부를 결정할 때 최종 투자 결정의 기준입니다.

더 흥미로운 점은 O가 1년 만기 명목 WACC를 5.5%로 결정했으며, 이는 초기 수익성 증대를 측정하는 데 사용됩니다. 이 WACC는 고급 부동산 기회에 투자를 분산하는 데 사용됩니다.

YTD 투자를 살펴보면, O는 가중 평균 캡 레이트가 6.9%인 속성을 인수했으며, 기존 주주를 위한 추가 가치 창출을 수용하기 위해 30 베이시스 포인트의 스프레드만 제공합니다.

YTD 부채 자금 조달은 효과적인 반기 이자율이 약 5.15%인 것으로 규정되었습니다. 리볼버의 자금 조달 비용은 명백히 약간 더 높지만, 여전히 일부 유리한 헤지로 부분적으로 상쇄됩니다.

지금까지 O는 긍정적인 AFFO 성장을 기록하고 배당을 계속 성장시킬 수 있었습니다. 이러한 이유 중 하나는 역사적으로 (그리고 최근에도) 인수한 캡 레이트보다 훨씬 낮은 3.79%의 기존 자금 조달 비용입니다.

그러나 이미 지금부터 신용 공급 시설, 상업용 양도장 및 무담보 만기 대출과 관련된 자금 조달은 약 5~5.5% 정도입니다. 자금 조달 비용을 낮추어 둔 주요 요소는 자산 담보 없는 노트 및 채권 구성 요소입니다. 이 자금 조달 원천은 3.5%의 수익을 창출하며 비교적 긴 만기 프로파일을 갖추고 있습니다.

점차적으로 O의 자금 조달 비용은 기존 무담보 자금 조달이 만료되면 시장 수준으로 수렴하게 될 것이며, 이로 인해 O는 자금을 재금융하기 위해 신선하고 높은 수익률의 부채를 유치해야 합니다.

결과적으로 O는 역사적으로 인수한 부동산과 관련된 줄어든 스프레드를 감수해야 할 것입니다. WACC와 캡 레이트 간의 스프레드에 대한 미세한 안전 여유 마진을 고려할 때, O가 배당을 훨씬 더 늘릴 방법을 보지 못합니다.

요점은 다음과 같습니다.

만약 금리가 오랜 기간 동안 높은 수준을 유지한다면, O는 AFFO 배당이나 자본 구조를 희생하지 않고 배당을 의미있게 증가시키는 능력이 제한될 것 같은 우려가 있습니다.

간단히 말해서, O 주식을 공매도하기에 충분한 근거는 없지만, 배당 수익을 찾는 투자자들은 높은 금리 환경에서의 주요 어려움과 함께 고수익 고정 소득 상품과 비교했을 때 O의 수익률이 충분히 매력적이지 않다고 심각하게 고려해야 합니다.

'주식 > 배당주' 카테고리의 다른 글

| NextEra Energy (NEE) (1) | 2023.09.18 |

|---|---|

| 10년 이상의 배당 인상과 높은 수익률을 가진 인기 없는 공공 서비스 기업 주식 3개 (0) | 2023.09.17 |

| 200만 달러 배당 성장 포트폴리오, 주요 기술 기업 수익, Broadcom 및 SPYI (주가 지수 ETF)에 대한 Austin Hankwitz의 이야기 (0) | 2023.08.17 |

| 지금 구매할 수 있는 최고의 5개의 배당성장 주식 - 2023년 8월 (0) | 2023.08.02 |

| "당신의 수동 소득 흐름을 증대시킬 3가지 고수익 헬스케어 주식" (0) | 2023.07.30 |