"주식은 대부분의 전통적 지표에 따라 저렴한 편이지만, 매력적인 가치 평가만으로는 설득력 있는 투자를 만들어내지 못한다."

- 포워드 이익을 기준으로 피저의 배당 수익률은 6.10%로, 매우 높습니다.

- 그러나 최근 코로나19 백신에 대한 수요가 줄어들면서 회사는 어려움을 겪고 있습니다.

- 또한, 최근 회사가 큰 인수를 완료하여 부채가 증가했습니다.

- 주식은 평균적인 역사적 가치에 비해 적은 할인율로 거래되고 있지만, 가까운 미래에 향방을 결정짓는 요인이 부족합니다.

주가 평가를 낮게 받는 주식을 찾는 것은 비교적 쉽습니다. 약한 전망을 가진 많은 회사들이 낮은 가격에 거래되고 있기 때문입니다. 그러나 그러한 회사들 중 많은 경우는 그 이유로 인해 저렴하며, 가치 평가의 재평가를 이끌어 낼 수 있는 원동력이 부족합니다.

화이자 주식(PFE, Financial)은 대부분의 전통적인 지표를 기준으로 저렴한 주식입니다. 주식의 배당 수익률은 6.10%이며, 2024년 주당 이익에 대한 합의된 예상치를 기준으로 따지면 12.40배에 거래되고 있으며, 2025년 예상치에 대해서는 10배에 거래하고 있습니다.

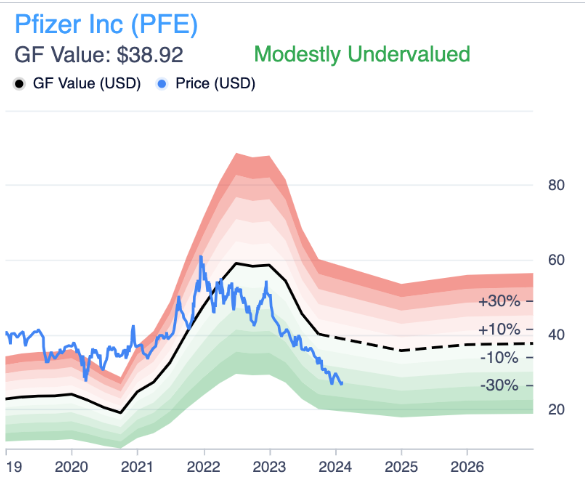

주식의 GF 가치는 대략 1주당 $39로 현재 주가 대비 대략 $27에 해당합니다. 그러나 저는 이러한 격차를 메우는 가까운 미래의 원동력이 부족하다고 생각합니다.

최근 도전과제

화이자자는 지난 3년 동안 회사의 코로나19 백신 및 관련 제품의 판매가 감소함에 따라 고심해 왔습니다. 2023년 매출은 대략 $585억으로, 2022년 수준 대비 약 42%의 감소를 나타냈습니다. 조정된 주당 순이익은 $1.84로, 2022년 수준 대비 약 72% 감소했습니다. 회사의 코로나19 관련 제품 (Comirnaty 및 Paxlovid)의 영향을 제외한 매출은 8% 성장했습니다.

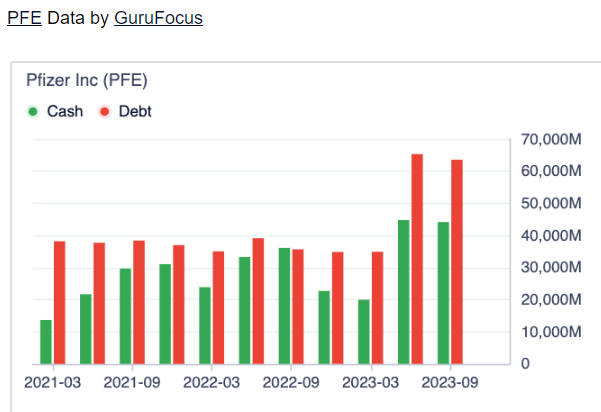

화이자는 3월 13일, 약 $430억 또는 주당 약 $229에 Seagen을 모두 현금 거래로 인수할 계획을 발표했습니다. 거래가 발표되기 전, Seagen 주식은 주당 $172에 거래되었습니다. 이 거래를 재정하기 위해 피저는 새로운 무담보 양도권을 $310억 발행하고, 자금은 자사의 현금 및 기존 단기 자금 조달로 이루어졌습니다. 거래는 2023년 12월에 완료되었습니다.

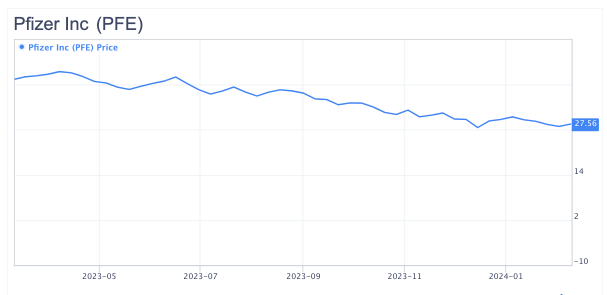

화이자 주식은 거래가 처음 발표된 이후로 대략 30% 하락했습니다. 이 하락의 일부 원인은 회사가 지불한 대규모 가치 프리미엄에 대해 주주들이 다소 회의적이라는 점입니다. 게다가 거래의 재정은 부채의 상당한 증가와 이전과 달리 더 높은 레버리지 밸런스 시트를 야기했습니다.

매출과 이익의 안정화 예상

화이자는 2024년 매출이 대략 $585억에서 $615억 사이로 예상된다고 합니다. 이는 현재의 합의된 예상치와 일치하며, 매출이 대략 $600억에 가까워질 것으로 예상됩니다. 회사는 조정된 주당 순이익이 $2.05에서 $2.25 사이로 예상되는데, 현재의 합의된 예상치인 $2.41에 약간 못 미치는 수준입니다. 재무 결과의 안정화는 긍정적인 요소이지만, 회사의 지침이 합의된 예상치와 대체로 일치하는 한 주가 상승을 촉진하는 원동력으로 보지 않습니다.

평가 관점

화이자의 포워드 주가수익 비율은 12.40으로, 일반적으로 더 넓은 시장의 22배에 가까운 포워드 이익에 비해 저렴합니다. 그러나 회사의 평가는 경쟁사나 자사의 역사적인 기준에 비해 다소 설득력이 부족합니다.

지난 10년 동안 이 주식은 조정된 이익의 평균 15.70배에 거래되었습니다. 회사의 중요한 경쟁사 중 일부로는 Merck (MRK, Financial), BristolMyers Squibb (BMY, Financial), Astrazeneca (AZN, Financial) 및 Novartis (NVS, Financial)가 있습니다. 이러한 회사들은 각각 대략 14.90, 7.20, 16.30 및 14.50배의 포워드 이익에 거래되고 있습니다.

이러한 지표를 기반으로 보면, 일반적으로 시장에 비해 매우 낮은 주가수익 비율에도 불구하고, 화이자는 역사적인 기준 및 경쟁사와 비교했을 때만 겨우 견고하게 매력적으로 여겨집니다. 따라서 주가 상승을 촉진할 수 있는 양호한 원동력이 나타날 때에만 이 주식을 구매 고려 대상으로 삼을 것입니다.

잠재적인 상승 원동력

화이자의 잠재적 상승 원동력 중 하나는 코로나19 백신 접종률의 잠재적 증가일 수 있습니다. 그 코로나 제품인 Comirnaty는 2023년 제3분기 회사의 베스트셀러 제품으로, 총 매출의 37.60%를 차지했습니다. 미국에서는 원본 백신이 약 5억 5000만 회 분을 공급했으며, 부스터 백신은 미국에서 약 9천만 회 분만 공급되었습니다. 증례의 주요 증가는 부스터 접종 수요의 증가로 이어질 수 있습니다. 그러나 최근의 코로나19 백신 관심의 추세를 고려하면 이는 그다지 가능성이 낮아 보입니다.

또 다른 잠재적 상승 원동력은 회사의 종양학 파이프라인에서의 제품 출시와 판매의 성공일 수 있습니다. 화이자는 Seagen을 인수함으로써 종양학 파이프라인의 규모를 두 배로 늘렸습니다. 회사는 2030년까지 최소 8개의 블록버스터 제품을 출시할 수 있다고 믿고 있습니다. 회사는 2030년까지 Seagen과 관련된 매출이 예상 수준인 2024년 $31억 대비 $100억에 달할 것으로 기대하고 있습니다. 이 성장은 성공적인 제품 출시에 따라 달려 있으며, 이는 예측하기 어려울 수 있습니다.

주식 매입은 또 다른 긍정적인 원동력을 나타낼 것입니다. 회사는 현재 33억 달러의 주식 매입 승인을 가지고 있습니다. 그러나 회사는 부채 감소에 집중하고 있으므로 2024년에는 주식 매입을 예상하지 않는다고 밝혔습니다.

결론

요약하면, 화이자는 넓은 시장에 비해 가격 평가가 낮은 저렴한 주식입니다. 지난 한 해 동안 코로나19 제품의 판매가 감소함에 따라 회사는 매출과 이익이 줄어들었습니다. 회사의 최근 Seagen 인수는 변혁적인 성격을 가졌지만, 이 거래의 최종 성공은 파이프라인 실현에 달려 있습니다.

주식은 현재 대부분의 경쟁사에 비해 약간의 할인율로 거래되고 있으며, 평균 역사적 가치에도 약간의 할인율로 거래되고 있습니다. 그러나 주식은 가치 평가 재평가를 이끌어 낼 가까운 원동력이 부족합니다.

코로나19 백신에 대한 수요 증가, 회사의 종양학 파이프라인에서의 강력한 제품 출시, 주식 매입의 재개 등이 투자자들이 주목해야 할 잠재적인 원동력입니다. 그러나 이러한 원동력 중 어느 것도 단기적으로 나타날 가능성이 특별히 높다고 보지는 않습니다.

이러한 이유로 현재 수준에서 화이자를 가치 주식으로 보며 현재 시점에서 매력적인 투자 대상으로 생각하지 않습니다.

'주식 > 미국주식' 카테고리의 다른 글

| 버라이즌과 3M 중 어떤 고배당 주가 더 사기 좋은가? (0) | 2024.03.10 |

|---|---|

| 화이자: 드디어, 사야할 가치 있는 배당 주식 (1) | 2024.02.25 |

| T. Rowe Price Group Inc (TROW)의 해석: 전략적 SWOT 통찰력" (0) | 2024.02.17 |

| 렌징 주주서한 (2) | 2024.01.28 |

| 나이키: 구매 - 그러나 별표가 있음 (1) | 2024.01.27 |