요약

- Verizon Communications는 큰 부채 부담과 낮은 주가 성적에도 불구하고 매년 배당 인상을 발표했습니다.

- 이 회사의 무분별한 배당 인상은 하락하는 수익과 높은 부채 수준으로 인해 지속 불가능합니다.

- Verizon는 성장 기회에 투자하는 데 제약이 따릅니다. 이는 기술 거물들과는 다릅니다. 기술 거물들은 자본 지출에 더 많은 투자를 하여 뛰어난 수익을 창출합니다.

- VZ 주식은 거의 8%에 가까운 배당 수익의 이점을 상쇄시킬 것으로 예상됩니다.

- 저는 회계 및 재무 학위를 가진 CPA인 Mark Holder (별명 Stone Fox Capital)입니다. 저는 Outfox The Street 투자 그룹을 이끌고 있으며, 다양화를 통해 포트폴리오 리스크를 관리하면서 잠재적으로 다방면으로 성장할 수 있는 기회를 찾으려고 노력합니다.

막대한 부채 부담과 이미 거의 8%에 가까운 배당을 갖고 있는 상황에서 Verizon Communications (NYSE: VZ)는 최근에 또 다른 연간 배당 인상을 발표했습니다. 주식은 이미 10년 만에 최저치에 거래되고 있으며, 이는 대부분의 원인이 대규모의 배당 지출과 무선 거대기업이 자본 지출과 무선 주파수에 많은 투자를 하고 있기 때문입니다. 제 투자 테제는 잘못된 금융 상황에도 불구하고 배당을 연간으로 인상하는 잘못된 계획 때문에 Verizon에 대해 중립적인 것으로 유지됩니다.

무분별한 배당 인상

정확한 타이밍을 맞추어, Verizon는 매년 약 2% 범위의 배당 인상을 발표합니다. 이번 해에는 BoD가 분기 배당을 0.665달러로 인상하는 1.9%의 인상을 승인했습니다.

2016년부터 거슬러 올라가보면, Verizon는 매 분기당 0.0125달러씩 무분별하게 배당을 인상하여 연간 인상액을 0.05달러씩 올렸습니다. 그러나 이 기간 동안 회사는 표준 연간 배당 인상을 정당화할 만큼 일관된 이익 성장을 나타내지 못했습니다.

주식은 2020년 코로나 바이러스 팬데믹으로 인한 부양 이후에 정점을 찍었으며, 이로 인해 이번이 주식이 연속으로 하락하는 4번째 배당 인상입니다. Verizon 주식은 2020년에는 60달러 이상의 가격을 기록했으며 현재 주식은 거의 30달러를 넘어가지 못하고 있습니다.

2020년 9월 3일에 Verizon는 배당을 2% 올려 분기당 0.6275달러로 결정했습니다. 그 당시 배당 수익률은 4.14%에 불과했습니다.

현재 연간 배당은 2020년에 비해 2.66달러로 증가했습니다. 그러나 주식 가격이 지난 3년 동안 거의 50% 하락한 상황에서 실제 배당 지급은 4회의 연간 배당 인상에도 불구하고 6%만 상승한 결과, 배당 수익률은 이 기간 동안 거의 7.81%로 거의 두 배로 늘었습니다.

지속 가능하지 않음

많은 투자자들은 Verizon의 연간 배당 인상을 보고 회사에게 배당 아리스토크랫으로 남아 있으려면 연간으로 배당을 인상하도록 격려하고 있습니다. 그러나 여기에 문제가 있습니다. 수익이 감소하고 큰 부채 수준이 있는 상황에서 무분별하게 배당을 연간으로 인상해선 안 된다는 것입니다.

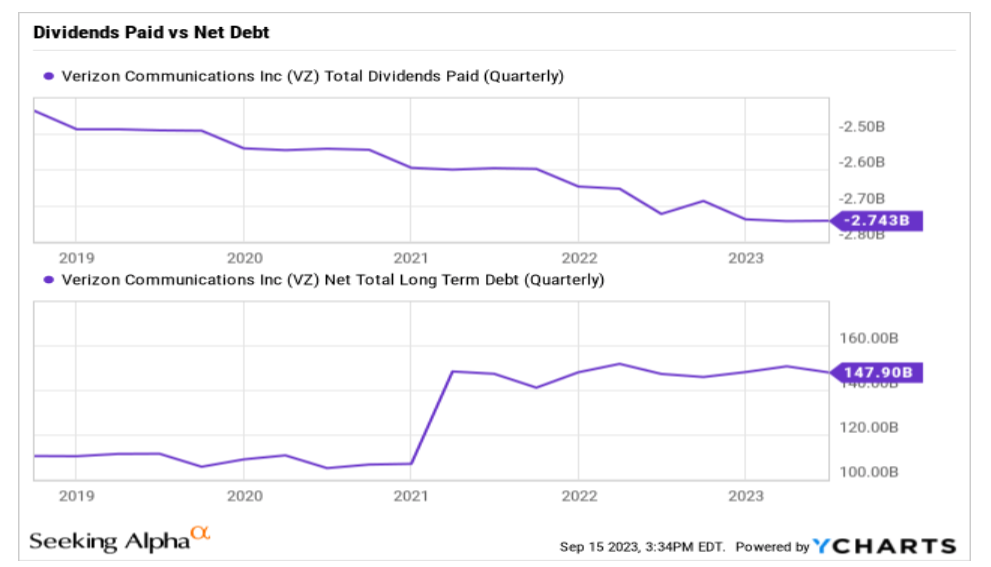

Verizon는 2023년 6월에 순부채 부담액이 1480억 달러로 마무리되었습니다. 이러한 부채 수준은 2020년 이후로만 증가했습니다. 이는 5G 네트워크를 위한 대규모 무선 주파수에 대한 큰 지출 때문입니다.

문제는 Verizon가 현재 배당 지급에 약 112억 달러를 지출하고 있어 이로 인해 회사가 언제나 부채를 상환하는 것을 방해한다는 것입니다. 회사는 이러한 부채 지불을 충당할 EBITDA를 갖고 있지만, 회사는 항상 클라우드 서비스 및 데이터 센터와 같은 성장 투자를 하는 데 어려움을 겪고 있습니다.

10년 전에는 Verizon와 AT&T (T)가 통신 네트워크를 위한 자본 지출에서 기술 거물들을 손쉽게 앞지르곤 했습니다. 그런데 10년 뒤에는 Alphabet (GOOG, GOOGL)과 Microsoft (MSFT)가 클라우드 서비스에 대한 공격적인 투자로 인해 무선 거대기업을 앞지르고 있습니다. 이는 한 때 통신 거대기업들이 아마도 더 나은 위치에 있었을 분야입니다.

무엇이든 그렇던, 여기의 문제는 Alphabet과 같은 기술 거대기업이 현재 자본 지출에 연간 280억 달러 이상을 투자하면서도 순 현금 잔액이 1000억 달러 이상인 반면, Verizon은 자본 부채로 가득 차 있는 더 나은 재무 상태를 갖고 있지 않다는 것입니다.

이제 Verizon이 배당 지급에 112억 달러를 지출하는 문제 뿐만 아니라 이제 회사는 이자 지급에 50억 달러를 지출하고 있습니다. Verizon이 이자율에서 100 베이시스 포인트 추가로 지불해야 하는 상황이라면, 연간 이자 비용은 거의 15억 달러가 증가할 것입니다.

확실히 Verizon은 5G 홈 인터넷 서비스를 확장하려고 노력하고 있지만, 회사는 지난 10년 동안 통신/무선 회사에 어울리지 않는 미디어 플레이어로 집중했습니다. 회사가 엄청난 부채 수준을 갖고 있는 한, Verizon은 성장 기회에 효과적으로 투자할 수 없습니다.

위험은 Verizon가 통신 업계의 AT&T와 Lumen Technologies (LUMN)와 같이 배당 지급을 삭감할 가능성이 있음입니다. Verizon는 현재 2023년 자유 현금 흐름 가이던스를 사용하여 배당 지급 비율이 66%입니다. 이는 작년에 비해 140억 달러에서 170억 달러로 증가한 가이던스입니다.

무선 거대기업은 이제 5G가 효과적으로 구현되었으므로 자본 지출을 줄일 계획이지만, 대형 기술 기업들은 일반적으로 비증가를 위해 지출을 계속 확대합니다. Verizon는 사실상 10년 전 비즈니스가 시작한 수준과 거의 일치하는 수준의 미래 자본 지출을 목표로 하고 있습니다.

아마도 Verizon은 지난 10년 동안 10년 전보다 나쁘게 되었을 것이지만, 총수익은 S&P 500과 비교하여 따라가지 못했습니다. 지난 10년 동안 Verizon는 총수익률이 단 13.4%에 불과하며, S&P 500의 총수익률은 218.7%입니다.

만약 무엇이든, 지금은 대규모 스펙트럼 비용 때문에 부채 상황이 더 나빠진 것이 사실이며, Verizon은 이제 T-Mobile (TMUS)과 경쟁에서 어려움을 겪고 있습니다. 5G 이전에 네트워크가 시장을 주도하여 프리미엄 가격을 부과할 수 있었던 상황이었습니다. 또한, 이 업계는 수년 내에 유해한 리드 케이블 교체 비용에 직면할 수 있으며, 그로 인해 이익이 감소할 수 있습니다.

합의된 EPS(주당 순이익) 추정치에 따르면 이익은 다음 몇 년 동안 계속 감소할 것으로 예상되며, 2022년에 벌어진 5.18달러에서 2026년까지 성장하지 않을 것으로 예상됩니다. Verizon는 여러 해 동안 대부분 제한된 형태로 성장을 약속했지만, 실제로 이루어진 성과는 별로 없었으며, 5G의 큰 약속 또한 성장을 이끌지 못했습니다.

매년 0.05달러의 배당 인상은 단 2억 달러에 불과하지만, Verizon는 더 높은 배당을 지급할 근거가 더 좋아지지 않았습니다. 회사는 부채를 감축하고 성장 계획에 투자해야 하며 장기적으로 더 높은 배당을 유지하기 위해 이러한 조치를 취해야 합니다.

요점

투자자들이 주목해야 할 핵심은 Verizon가 배당을 줄이고 사업의 전망을 바꾸기 위해 성장 기회에 투자를 시작해야 한다는 것입니다. 이 회사는 Alphabet과 Microsoft와 같은 사고 방식을 채택하고 더 높은 이익을 창출하는 새로운 비즈니스를 구축해야 합니다.

투자자들은 주식에서 큰 상승을 기대해서는 안 되며 배당 인상을 축하해서도 안 됩니다. 이제 지급 수준은 회사에 해를 끼치는 수준이 되었습니다. 투자자들에게 가장 좋은 기회는 자본 손실 없이 큰 배당을 수급하는 것일 수 있으며, 심지어 그것조차도 가능하지 않을 수 있습니다.

출처: 버라이즌 (VZ)

'주식 > 배당주' 카테고리의 다른 글

| 눈에 띄게 숨겨진 몇 년치의 수동 소득 (1) | 2024.04.07 |

|---|---|

| 2024년 배당 인상 준비가 된 3개의 주식 (0) | 2024.03.10 |

| NextEra Energy (NEE) (1) | 2023.09.18 |

| 10년 이상의 배당 인상과 높은 수익률을 가진 인기 없는 공공 서비스 기업 주식 3개 (0) | 2023.09.17 |

| Realty Income: 합리적이지 않은 가격의 배당 (0) | 2023.09.06 |