3년 전에는 샬롯 지역 도로에서 매주 또는 2주에 한 대의 테슬라를 볼 수 있었습니다. 지금은 거의 매일 수십 대를 볼 수 있습니다 - 딸과 사위가 운전하는 모델 X도 포함해서요.

또한, 전기차는 테슬라(TSLA)뿐만 아니라 미국과 전 세계의 제조업체들이 전기차 생산을 증가시키고 있습니다.

국제 에너지 기구(International Energy Association)가 최근에 발표한 기사에 따르면:

올해 전 세계적으로 전기차의 글로벌 판매량이 새로운 기록으로 급증할 전망입니다. 이는 에너지 부문을 포함한 자동차 산업에 대한 중대한 변화를 이끌 것으로 예상됩니다.

국제 에너지 기구(IEA)의 연례적인 '글로벌 전기차 전망' 보고서에 따르면, 2022년 전 세계에서 1000만 대 이상의 전기차가 판매되었으며, 판매량은 올해 35% 증가하여 1400만 대에 이를 것으로 예상됩니다. 이러한 폭발적인 성장으로 인해 전기차의 전체 자동차 시장 점유율은 2020년 약 4%에서 2022년 14%로 상승했으며, 최신 IEA의 예측에 따르면 올해에는 18%로 더욱 증가할 전망입니다. ...

IEA 사무 총장인 패티 비롤(Fatih Birol)은 "우리가 목격하고 있는 추세는 세계적인 석유 수요에 상당한 영향을 미칩니다"라고 말했습니다. "연소 엔진은 100년 이상 독보적인 지위를 유지해 왔지만, 전기차는 상황을 바꾸고 있습니다. 2030년까지 전기차는 최소 500만 배럴 이상의 석유 수요를 감소시킬 것입니다."

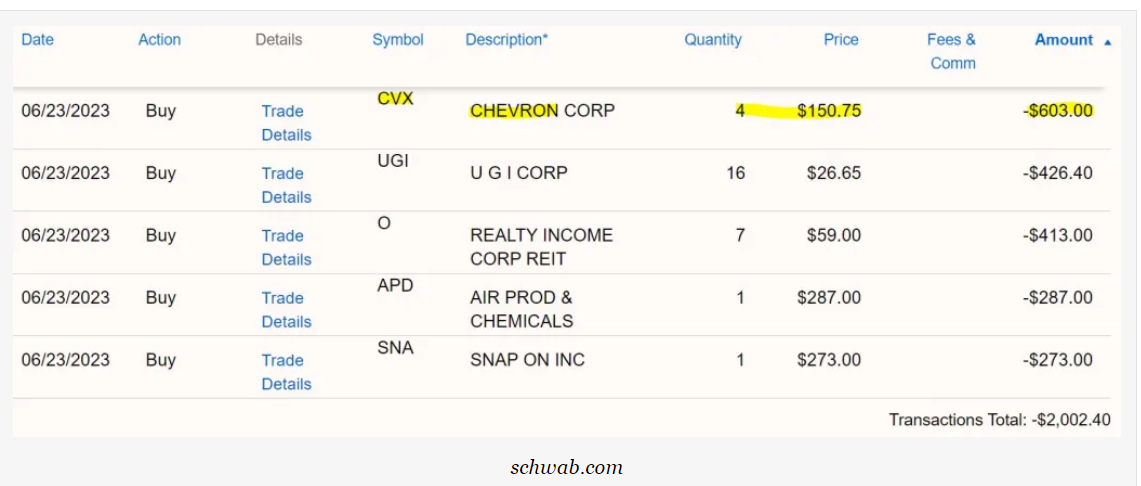

그러면 6월에 수입 빌더 포트폴리오로 선택한 종목인 Chevron (CVX)에 대해 이야기해 보겠습니다.

그렇다면, Chevron (CVX)를 선택한 이유에 대해 이야기해보겠습니다. 간단히 말해서, 석유는 앞으로 여러 해 동안 모든 대륙의 모든 국가에게 필수적일 것이기 때문입니다.

IEA 기사에 언급된 대로, 올해 도로를 달리는 차량 중 18%가 전기차일 경우, 여전히 그보다 4.5배 많은 차량이 가솔린을 소비할 것입니다. 2030년에는 1일에 500만 배럴의 석유 사용이 "회피"될 것이지만, 그럼에도 미국 단독으로 1,700만 배럴의 석유가 사용될 것입니다.

또한 Chevron는 평범한 비즈니스가 아닙니다. 세계에서 세 번째로 큰 석유 회사이며, 석유를 탐사, 추출 및 정제하며 천연가스의 주요 공급업체입니다. 또한 재생 에너지원에서도 발전을 이루고 있으며, 자유현금흐름을 만들어내는 기업입니다.

Chevron는 세계에서 가장 크고 중요한 회사 중 하나로, 오랜 기간 동안 그 역할을 수행할 것으로 믿습니다.

그래서 2019년에 IBP를 위해 Chevron를 두 번 선택한 이유이며, 이 사이트의 공동 창립자이자 IBP 담당자인 Greg Patrick을 대신하여 CVX 주식 4주를 매수 주문한 것입니다.

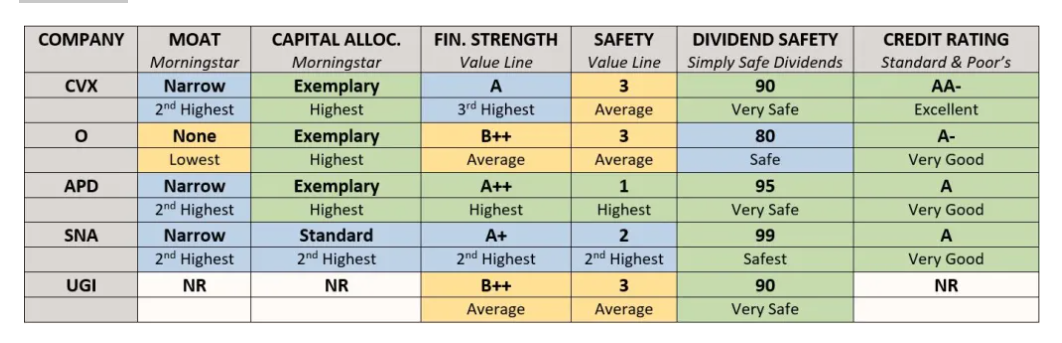

보시다시피, 남은 $2,000의 월 할당액을 사용하여 UGI Corp. (UGI), 지난달에 포트폴리오에 추가한 유틸리티 기업; 부동산 투자 신탁회사인 Realty Income (O); 산업 가스 기업인 Air Products & Chemicals (APD); 상업용 공구 제조업체인 Snap-on (SNA)에 투자했습니다.

UGI, APD, SNA는 포트폴리오에서 가장 작은 보유 종목이었습니다. 그리고 "월간 배당 회사"를 자칭하는 신뢰성 있는 부동산 투자 신탁회사인 O에 추가할 수 있는 핑계를 항상 찾고 있습니다.

나중에 이 네 가지 종목에 대해 좀 더 다루겠습니다. 먼저, Chevron에 대해 알아보겠습니다.

CVX의 현황은 어떤가요?

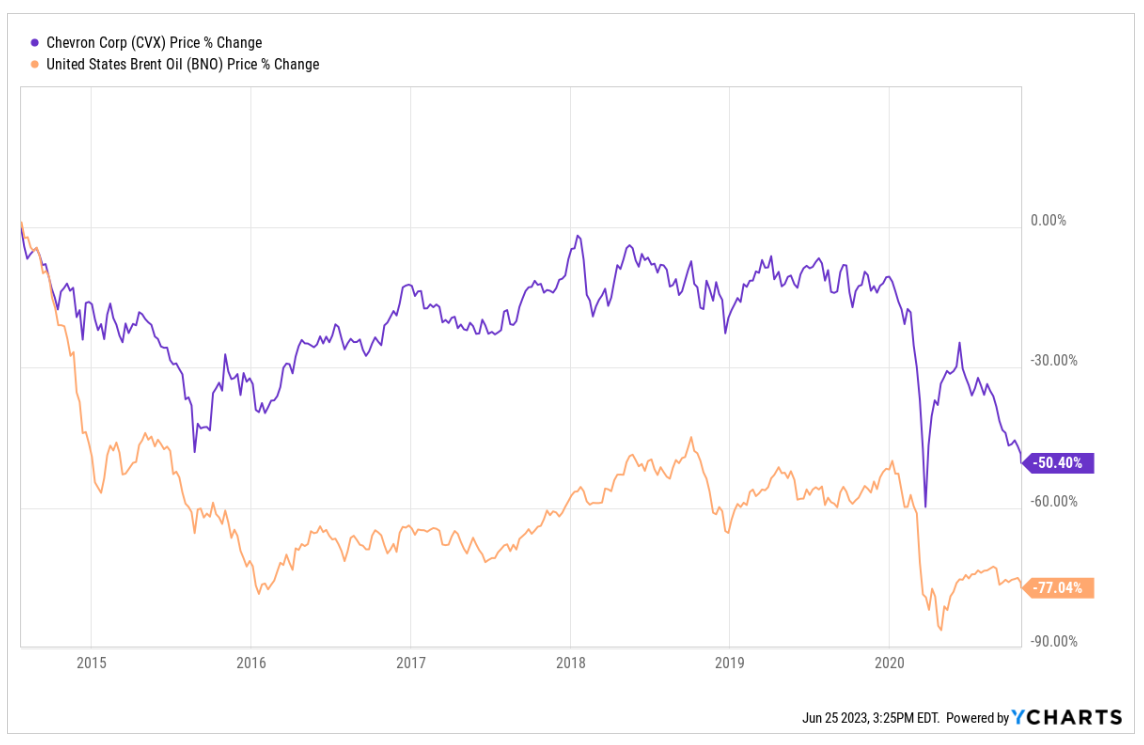

모든 석유 회사와 마찬가지로, Chevron은 2014년부터 2016년까지 전 세계적인 과잉 공급으로 인해 타격을 입었습니다. 그리고 거의 모든 것을 회복한 직후에는 팬데믹이 상업 및 석유 가격에 냉각 효과를 가져와 회사의 이익과 궁극적으로는 주식에도 영향을 미쳤습니다.

COVID-19 백신을 맞을 수 있게 되면서 어느 정도의 정상성이 회복되면 소비자들은 다시 큰 규모로 소비를 시작했습니다. 그들은 해외 여행을 다녀왔고, 긴 차 여행을 다녀왔으며, 차량을 구매했고, 집을 보수했으며, 소비자들이 하는 일인 돈을 많이 소비했습니다.

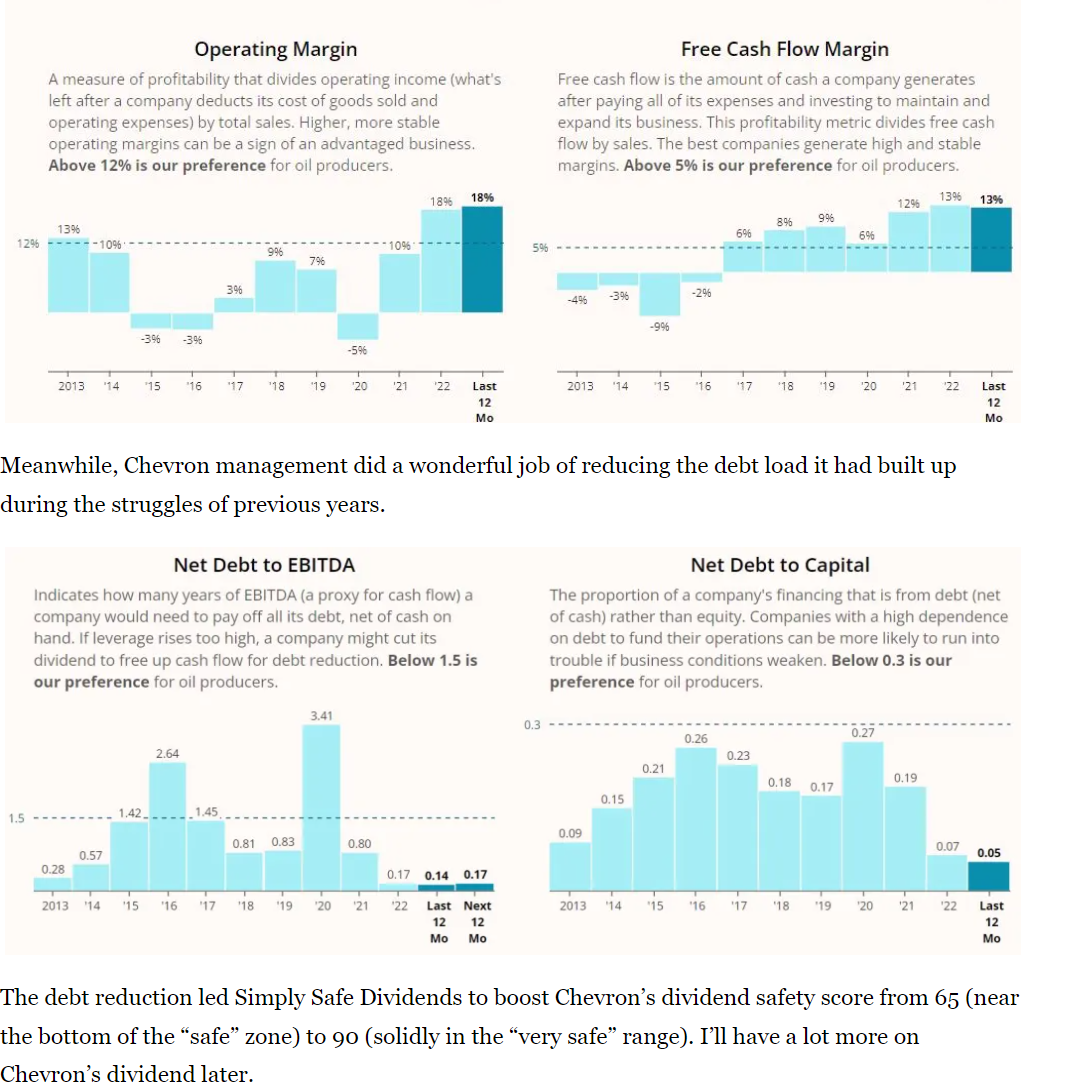

Chevron은 이 파도를 타고, 2022년은 회사의 역대 최고 연도 중 하나였습니다. 아래의 Simply Safe Dividends의 그래픽에서 확인할 수 있습니다.

부채 감소로 인해 Simply Safe Dividends는 Chevron의 배당 안정성 점수를 65에서 90으로 상승시켰습니다(안전 구간의 하단 부근에서 "매우 안전" 범주로 확실히 올라감). 후속으로 Chevron의 배당에 대해 더 많은 내용을 다룰 것입니다.

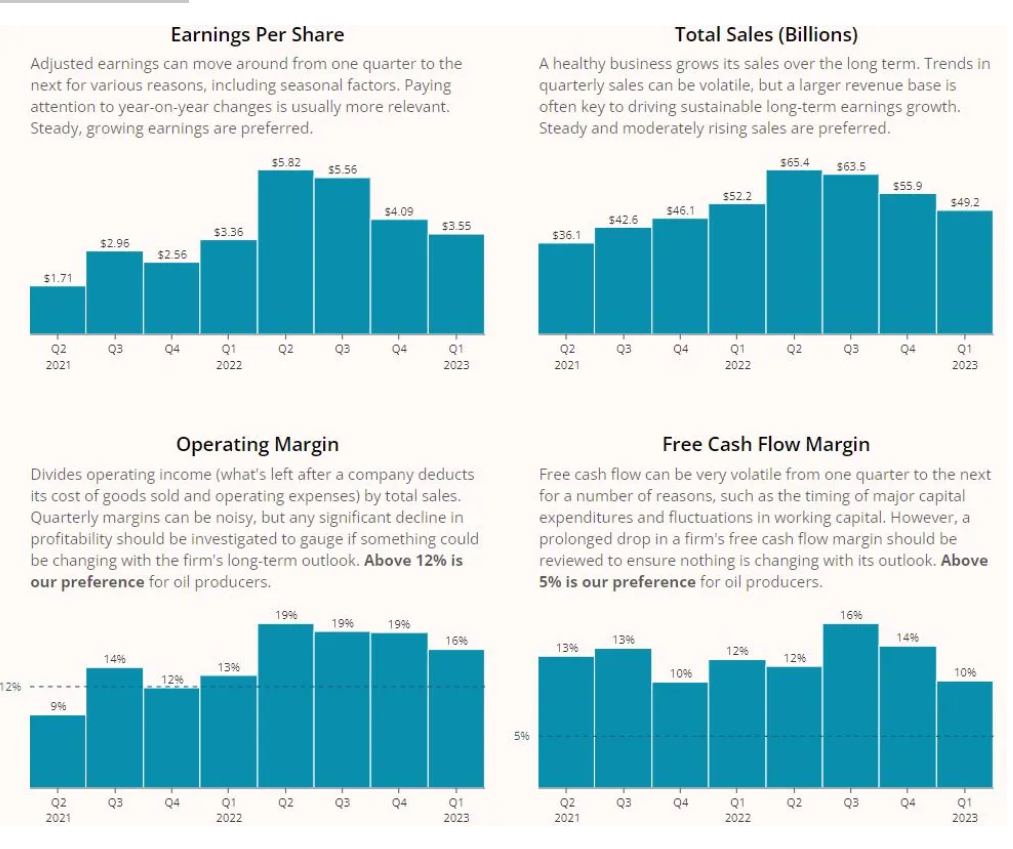

가장 최근 분기의 재무 상황은 그다지 좋지 않았으나, 그 정도까지 인상적이지는 않았습니다. 영업이전이 전년 대비 6%만 성장하였으며, 매출은 실제로 6% 감소했습니다. 마진은 적절하지만 특별히 눈에 띄지는 않았습니다.

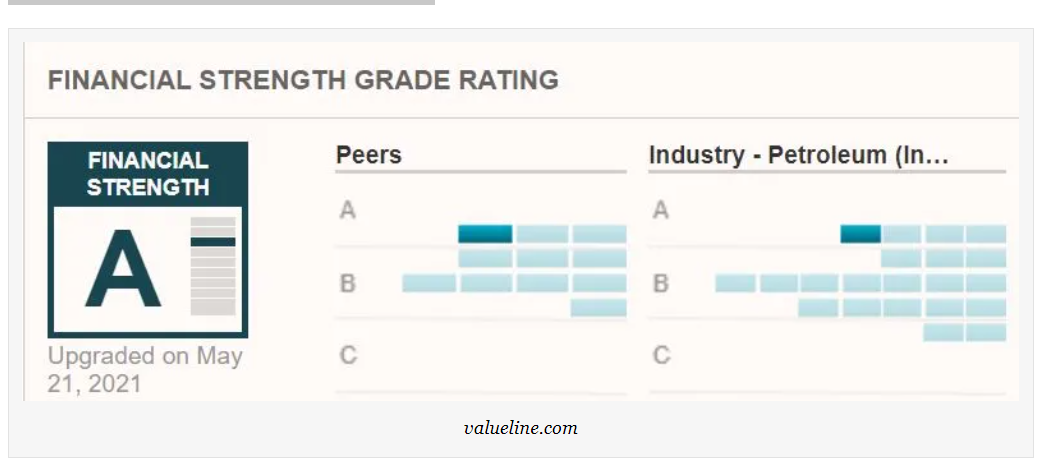

그래도 여전히 재정적으로 강한 기업을 얘기하고 있습니다. Value Line은 Chevron에게 이 분야에서 튼튼한 A 등급을 주어 업계 선두주로 평가합니다.

사실, Chevron은 다양한 분석 및 평가 서비스로부터 많은 우수한 "품질 등급"을 받았습니다. 이는 우리가 6월에 추가 매수한 다른 네 개의 회사에 대해서도 대체로 참된 이야기입니다.

워렌 버핏은 Chevron이 고품질 투자라고 생각하는 것 같습니다. 그의 Berkshire Hathaway (BRK.B)는 약 1억 3,200만 주를 보유하고 있으며, 약 200억 달러에 해당하는 가치가 있습니다. 이는 BRK의 다섯 번째로 큰 포지션입니다.

올해 버핏은 Chevron 주식을 약 3,300만 주 정도 줄이고 동시에 Occidental Petroleum (OXY) 주식을 늘리는 등 변동을 보였습니다. 그러나 Berkshire는 여전히 OXY 주식의 거의 2배에 해당하는 Chevron 주식을 보유하고 있습니다. 그리고 총 320억 달러에 이르는 Chevron과 OXY 투자는 버핏이 여전히 이 산업에 대해 긍정적인 견해를 가지고 있다는 것을 보여줍니다.

5월에 Chevron은 체일 프로듀서 PDC Energy를 인수함으로써 미국 내의 유가 존재감을 더욱 강화했습니다.

CFRA의 스튜어트 글릭먼은 이 인수를 좋아하며, CVX 주주들도 마찬가지로 좋아해야 한다고 말합니다:

우리는 이 거래 가격을 2024년 예상 EBITDA에 대한 기업 가치의 매우 유망한 2.8배로 추정합니다. 전략적으로 이 거래는 퍼미안 베이신과 DJ 베이신 양쪽에서 에이커지를 추가해줍니다. 그러나 우리는 후자가 이 거래의 핵심이라고 생각하는데, 추가된 에이커지는 대부분 Chevron 자체 지역과 인접해 있으며, 유닛 경제성의 개선을 가능하게 할 것입니다. 완료된다면, 이 거래가 이익과 현금흐름에 기여할 것으로 예상됩니다.

Chevron의 모든 장점에도 불구하고, 나의 친구이자 존경받는 동료인 Dave Van Knapp은 작년에 자신의 Dividend Growth Portfolio에서 Chevron을 제외했습니다. 그는 다음과 같이 설명했습니다:

지난 몇 년 동안 Chevron의 비즈니스 모델에 대한 감사가 줄어들었습니다. 왜냐하면 거의 완전히 비즈니스 모델이 석유 가격에 의존하기 때문에, Chevron은 석유 가격을 전혀 제어할 수 없기 때문입니다.

각 투자자는 자신의 포트폴리오 지침을 수립해야 하며, 나는 Dave의 결정에 전혀 탓을 할 수 없습니다. 이 문제에 대해 크게 우려하는 사람들은 Chevron이나 기초 상품 가격에 영향을 받는 어떤 회사에도 투자해서는 안 됩니다.

저는 Chevron을 IBP(소득 형성 포트폴리오)에 (그리고 개인 포트폴리오에도 큰 비중으로) 포함시키는 것에 만족스러움을 느끼는 이유는 이 회사를 필수 산업에서 최고로 경영되는 회사로 간주하기 때문입니다.

가치 평가

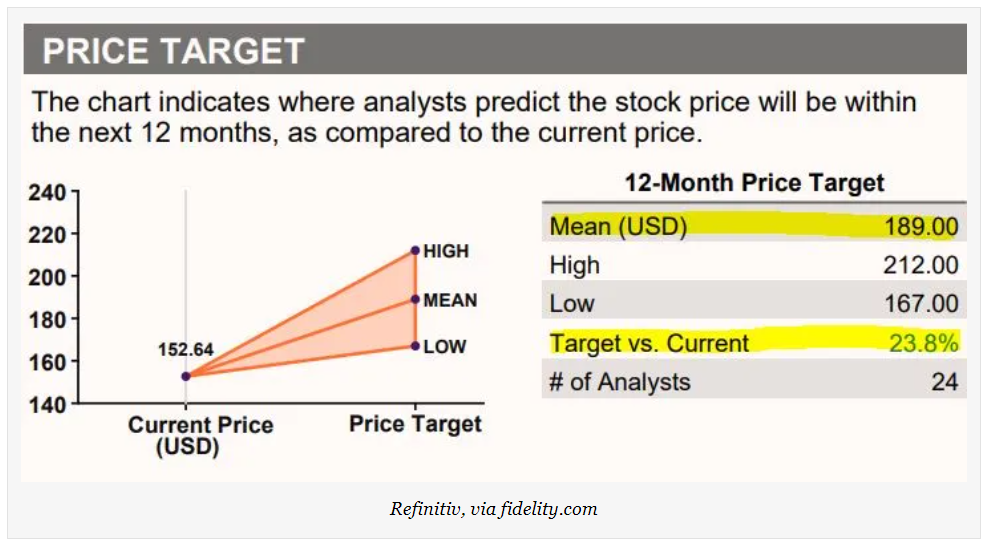

많은 분석가들은 최근 석유 가격의 하락으로 인해 주식에 대한 매수 기회가 생겼으므로 Chevron이 매력적으로 가치 평가되고 있다고 믿고 있습니다.

예를 들어, Refinitiv가 모니터링하는 24명의 분석가들은 12개월 평균 목표주가를 $189로 설정하여 거의 25%의 상승 잠재력을 시사하고 있습니다. 심지어 가장 낮은 가격 예측 ($167)도 막말로 주식을 구매한 가격보다 약 11% 높습니다.

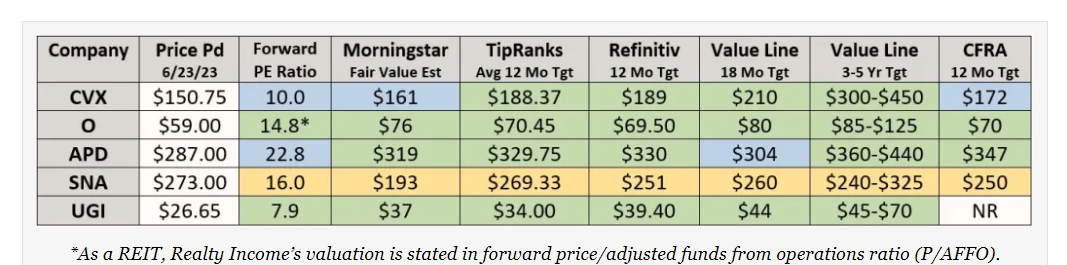

Value Line은 Chevron의 중장기 전망에 대해 특히 낙관적입니다. 18개월 중간 목표주가($210)는 약 40%의 상승 잠재력을 시사하며, 놀라운 예측에 따르면 주식 가격이 다음 3-5년 동안 2배에서 3배로 증가할 것으로 전망하고 있습니다.

다음은 Value Line 분석가인 Michael Napoli가 기대를 정당화하기 위해 언급한 내용입니다:

"이 주식은 다음 6~12개월 동안 전체 시장 평균을 따를 것으로 예상됩니다. 더 나아가서, 우리는 2024년부터 2026-2028년까지 기업의 매출 상승과 주당순이익의 상당한 향상을 예상하고 있습니다. 세계에서 가장 큰 석유 기업 중 하나인 Chevron은 에너지 부문에서 잘 위치하고 있습니다. 운영에 대한 투자는 글로벌 시장의 수요 증가에 대한 이익을 실현할 수 있도록 도와줄 것입니다. 최근 시세에 따르면, 이 주식은 매력적인 장기 총수익 잠재력을 가지고 있습니다. 이는 상당히 경쟁력 있는 배당 수익률로 지지됩니다. 레버리지는 꽤 낮고 현금 잔액은 충분합니다. 결과적으로, Chevron은 재무 강도에 대해 좋은 평가를 받습니다."

Morningstar는 $161의 공정 가격을 제시하여 CVX가 그 평가에서 약간 고평가되었다고 평가하고 있습니다. 전략가 Allen Good는 "우리는 Chevron을 여전히 긍정적으로 평가하며, 석유 레버리지와 자본 투자의 disicipline으로 인해 이 회사는 현금 수익을 확보하면서 더 높은 상품 가격을 활용할 수 있는 장기적인 투자로 남아있게 됩니다."라고 말했습니다.

CFRA는 Chevron에 대해 12개월 목표 가격을 $172로 설정하였으며, 분석가인 Stewart Glickman은 다음과 같이 말했습니다:

"CVX는 최근 오일 서비스 비용이 상승하는 가운데 페르미안 베이신에서 개발 비용을 2019년 이후로 25% 감축시켰는데, 이는 주목할 만한 일입니다. 장기적으로 우리는 CVX가 저탄소 솔루션, 재생에너지 및 수소 분야에서 사업을 확대할 것으로 생각합니다. CVX는 깨끗한 재무상태(팬데믹 이전)를 활용하여 원유 가격이 하락할 때 배당을 지속하기 위해 차입을 하였으며, 이제 원유 가격이 회복되어 차입 감축 프로세스는 거의 완료되었습니다. 우리는 2023년 현금 유입이 원유 가격이 $45/배럴 이하로 하락하지 않는다면, CVX의 투자와 배당을 완전히 자금 지원할 수 있다고 예상합니다."

여기에는 6월에 구매한 다섯 개의 회사에 대한 가치 관련 정보가 포함되어 있습니다.

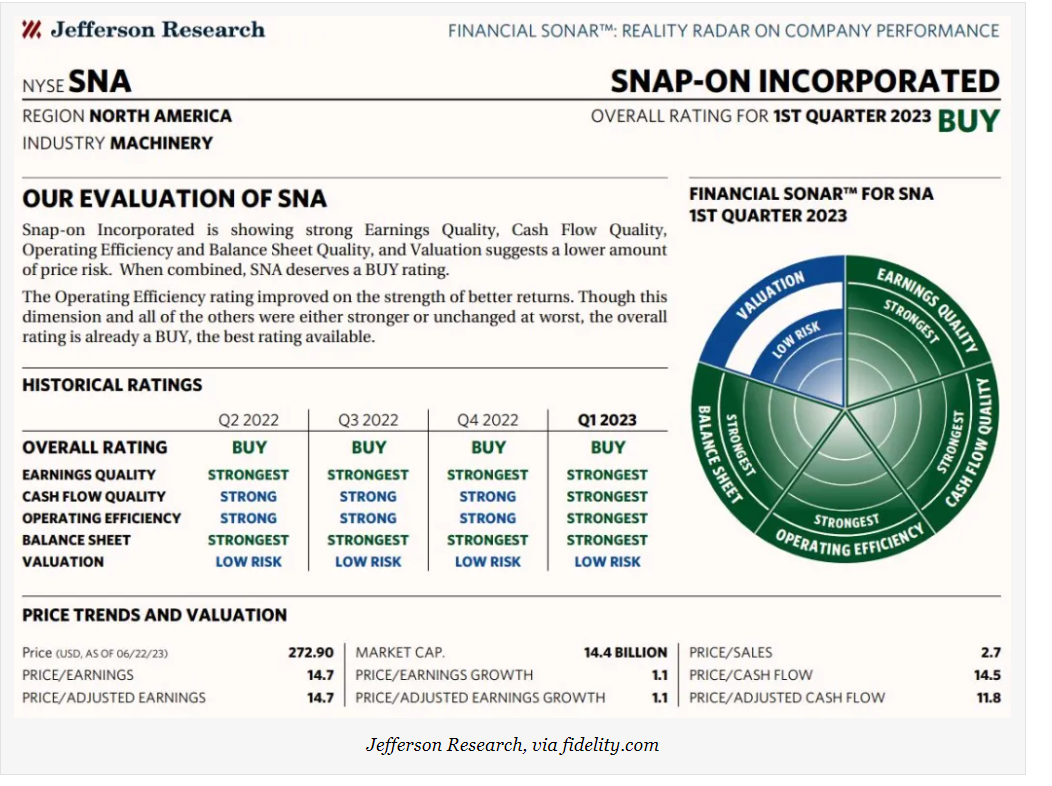

스냅온은 그룹 중에서 가장 고평가된 것으로 보입니다. 예상 주가수익비율(forward P/E ratio)이 여러 해 동안의 최고점을 기록하고 있습니다. 그러나 SNA는 매우 높은 품질의 운영과 견고한 재무 기초를 갖추고 있어, IBP의 포지션에 하나의 주식을 추가하는 아이디어가 맘에 들었습니다.

또한 Jefferson Research는 이 회사의 가치 평가를 투자자에게 "저위험(low risk)"이라고 설명하여, 더 나은 "금융 소나"를 찾기 어려울 것입니다.

Realty Income은 5.2%의 배당 수익률과 15 미만의 전망 주가/자본 조정 후 운영 현금흐름 비율로 인해 매력적으로 보입니다. 이에 대해 분석가들은 O를 매수로 평가하고 있습니다.

CVX와 APD와 마찬가지로 Morningstar는 O에 대해 "몸에 좋은" 자본 할당을 주는 "경영진의 기술"로 "몸에 좋은" 등급을 부여하며 "경영진의 추가 현금흐름을 창출하면서 현금흐름의 위험을 줄이는 능력은 실제로 트리플 넷 포트폴리오를 구축하고 형태를 결정하는 방법을 식별하는 실력을 보여줍니다."라고 말합니다.

UGI의 주가는 최근 몇 달 동안 상당히 하락했습니다. 하지만 5월에 28.75달러/주로 포트폴리오에 추가하고자 충분히 마음에 들었다면, 6월에 26.65달러/주에 더 많이 구입하는 것에 동의할 수 있을 것입니다.

Value Line의 Earl Humes는 UGI가 좋은 투자라고 생각합니다.

최근 시장의 판매로 인해 UGI 주식은 중기 및 장기 계정에 깊은 가치를 제공하고 있습니다. 우리 18개월 가격 예측의 중간지점에서 UGI 주식은 55% 상승할 전망입니다. 그 이상으로 투자자들은 평균 이상의 장기적 자본 성장과 매력적인 배당 수익을 기대할 수 있습니다.

소득 보고서

Chevron은 Dividend Aristocrat로서 100년 이상 주주에게 소득을 분배해 왔으며, 줄어들거나 중단되지 않았습니다.

올 초에 회사는 36년 연속으로 배당을 인상하는 것을 발표했으며, 이와 함께 대규모의 자사주 매입 프로그램을 시행했습니다.

처럼 모든 석유 기업들처럼 Chevron도 석유 가격과 기타 매크로 조건에 따라 좋은 시기와 나쁜 시기를 경험하는 순환적인 회사입니다.

단 2년 전에는 CVX가 배당금을 지급하기 위해 차입해야 했습니다 (아래 그림의 파란 원으로 표시된 부분). 그러나 지금은 Chevron의 자유 현금 흐름이 배당금을 충분히 충당합니다.

특히 Simply Safe 배당은 CVX와 O에 대한 안전 점수를 높였습니다. 또한 UGI의 등급을 99에서 90으로 약간 낮췄으며, 이는 여전히 "매우 안전한" 범위 내에 있습니다.

또한 Realty Income은 1994년에 설립된 이래로 636개월 연속으로 배당금을 발표하면서 최근 몇 퍼센트의 비율로 배당금을 올렸습니다

APD와 Ogo는 이번 주 금요일에 배당금을 지급받으려면 6월 29일 목요일까지 주식을 소유해야 합니다.

마무리

Chevron, Realty Income, Snap-on, Air Products 및 UGI는 향후 1년간 Income Builder 포트폴리오에 $500 이상의 배당금을 제공할 예정입니다. 이에 따라 다음과 같은 빅 뉴스가 발생합니다:

*** 이번 6월 지출로 우리는 IBP 출범 7년 만에 예상 연간 수입 5,000달러를 목표로 달성했습니다. ***

품질을 강조하면서도 1년 6개월의 여유를 두고 우리가 시작한 일을 달성했다는 사실에 저는 흥분되지만, 이는 제가 즐겨 관리해온 프로젝트를 마무리할 때라는 의미이기 때문에 저에게 조금 씁쓸하기도 합니다.

몇 주 후에 저는 2018년 1월에 인컴 빌더 포트폴리오를 출시한 이후로 진행된 모든 사항을 최종 검토하기 위해 다시 돌아올 것입니다.

그 동안 우리의 홈 페이지를 확인해 보세요. 여기에서는 포트폴리오의 52개 직위에 대한 모든 정보와 지난 5년 반 동안 작성한 모든 IBP 관련 기사에 대한 링크를 확인할 수 있습니다.

항상 그렇듯이, 투자자들은 주식을 사기 전에 그들 자신의 실사를 실시할 것을 강력히 촉구합니다.

— 마이크 나델

출처: 저희는 수익 포트폴리오인 "Income Builder"를 위해 이 저평가된 배당 아리스토크랫 중 일부를 추가로 매입했습니다

'주식 > 배당주' 카테고리의 다른 글

| 이 엘리트 배당주는 강력한 성장을 지속하고 있습니다. (0) | 2023.07.29 |

|---|---|

| 이번주 저평가 배당 성장 주식: 비자 (V) (1) | 2023.07.17 |

| 주당 범위에서 가치 평가된 성장 배당 주식: Dollar General (DG) (0) | 2023.07.03 |

| 지금 사야 할 최고의 5가지 배당 성장 주식 - 2023년 7월 판 (0) | 2023.07.01 |

| 수입을 늘리는 3가지 배당 성장 주식 (0) | 2023.06.30 |