알파벳 주식은 대형 기술 기업들과 비교했을 때 상당히 저렴해 보입니다.

2022년은 주식 시장에서 힘든 한 해였습니다. 경제적 어려움에 기인한 우려로 인해 주식은 급락하게 되었습니다. 기술 중심의 나스닥 콤포지트 지수는 2022년에 33% 하락하여 50년 이상의 기간 중 6번째로 그 수준 이상으로 하락한 것으로 나타났습니다.

2022년 하반기의 판매 과정에서 알파벳(GOOG 0.40%) (GOOGL 0.40%)은 20대 1로 주식 분할을 완료했습니다. 주식 분할 주식을 분석하는 것은 높은 거래량을 경험하고 주가가 급등한 기업에 대해 어떤 통찰을 얻을 수 있을지도 모릅니다. 주식 분할 자체가 기업 가치를 본질적으로 높이지는 않지만, 숙련된 투자자들은 주식 분할 이후에 기업 주식이 보통 인식 상 낮은 가격으로 인해 수요가 증가하고 최종적으로 주식 가격이 상승하는 경향이 있다는 것을 알고 있습니다.

2022년 7월에 분할된 이후로 알파벳 주식은 약 28% 수익을 창출했습니다.

이는 Microsoft, Apple, Amazon, Meta, 및 Nvidia와 같은 대형 기술 기업들에 비해 훨씬 낮은 성과입니다. 이는 인공 지능(AI)과 어떤 기업들이 신흥 리더로 인식되는지와 관련이 있을 것으로 생각됩니다.

Microsoft, Nvidia, 심지어 Tesla가 AI에 관련해 가장 주목받는 기업들 중 하나로 꼽힐 수 있다고 주장할 수 있습니다. Microsoft는 ChatGPT를 개발한 OpenAI에 100억 달러를 투자하면서 AI 경쟁을 시작했습니다. 한편, Nvidia의 반도체 칩에 대한 수요는 생성적인 AI 모델을 훈련하는 데 사용되어 급증하고 있으며, Tesla는 상업용 자율 주행 기술이 거의 준비된 것으로 보입니다.

이 수준의 경쟁이 있음에도 불구하고 AI 투자자들은 알파벳의 진전을 놓친 것일 수 있습니다. 사실, 억만장자 헤지 펀드 매니저인 빌 악먼은 알파벳의 AI 사업이 너무 소홀히 여겨져 주주들이 이를 "무료로" 살 수 있다고 생각합니다.

나는 악먼의 견해에 동의하며 알파벳 주식이 가격이 저렴해 보인다고 생각합니다. 이 언더평가된 AI 리더에 대한 몇 주를 사는 것이 2024년에 좋은 시기일 수 있는 이유를 살펴보겠습니다.

시간을 되돌아보면

나스닥 콤포지트가 1971년에 창설된 이후로는 14번만 마이너스 수익을 내었습니다. 이 지수가 연속해서 하락하는 수익을 보인 유일한 기간은 1973년과 1974년, 그리고 2000년, 2001년, 2002년이었습니다.

이러한 추세는 나스닥의 탄력성을 강조하며, 이 인덱스가 하락 연도 후에 반등하는 경향이 있음을 보여줍니다. 그러나 인플레이션이 가라앉기 시작하고 많은 경제학자들이 연준이 금리 인상을 마친 것으로 여길 때, 아마도 2022년의 동요한 시장 상황이 특히 기술 주식에 대한 불안감을 일으키고 있을 것입니다.

지난 20년 동안 나스닥은 3번만 30% 이상 하락한 적이 있습니다. 흥미로운 점은 2002년과 2008년의 시장 대폭락 이후 나스닥이 연속적인 상승세를 이어갔다는 것입니다. 2002년부터 2007년까지 나스닥은 연간 평균 수익률이 15.9%로 증가했습니다. 그리고 2009년부터 2010년까지는 지수가 평균 30% 증가했습니다.

분명히, 나스닥의 과거 성과는 미래의 결과를 보장하지는 않습니다. 그러나 AI에 대한 폭발적인 수요를 고려할 때, 나스닥이 지난해 43%의 반등 수익을 이어가며 2024년에도 기술 주식에 대한 또 다른 강력한 해가 될 것으로 생각됩니다.

알파벳의 AI에서의 성과는 단순히 시작에 불과할지도 모릅니다.

지난 몇 년 동안, 전반적인 경제는 높은 인플레이션과 대출 비용으로 인해 모든 규모의 기업들이 지출을 절감하고 더 가늘게 예산을 조절해야 하는 상황이었습니다. 이러한 거시경제적 요인들은 다양한 부문에 영향을 미쳤으며 기술 분야는 특히 비싼 소프트웨어 응용프로그램에 대한 수요가 줄어들면서 영향을 받았습니다.

알파벳과 그 거대한 광고 사업과 관련하여, 마케터들은 캠페인 예산을 어떻게 할당할지에 대해 점점 더 선택적으로 접근하고 있습니다. 알파벳이 TikTok, Facebook, 그리고 Instagram과 같은 경쟁하는 소셜 미디어 플랫폼들 사이에서 격한 경쟁 속에 있을 것이라는 것은 놀라운 일이 아닐 것입니다.

그럼에도 불구하고, 알파벳은 새로운 제품과 서비스에 상당한 자본을 투자했으며, 이미 이러한 투자로 인해 회사는 성장으로 돌아가고 있습니다. 그는 Google Cloud, Google Search, 동영상 공유 웹사이트 YouTube 및 Google Workspace 내의 생산성 도구와 같은 영역 전반에 걸쳐 AI 기능을 통합해 왔습니다.

또한, ChatGPT 경쟁상품인 Gemini의 출시는 회사가 AI 개발자들 사이에서 리더로 간주되기 위한 계기가 될 수 있습니다. 그럼에도 불구하고 이 모든 흥미로운 성과에도 불구하고, 알파벳 주식은 그 큰 기술 기업들에 준하는 프리미엄을 얻지 못하고 있어 현재 가치에 비해 유망한 매수 기회로 여겨집니다.

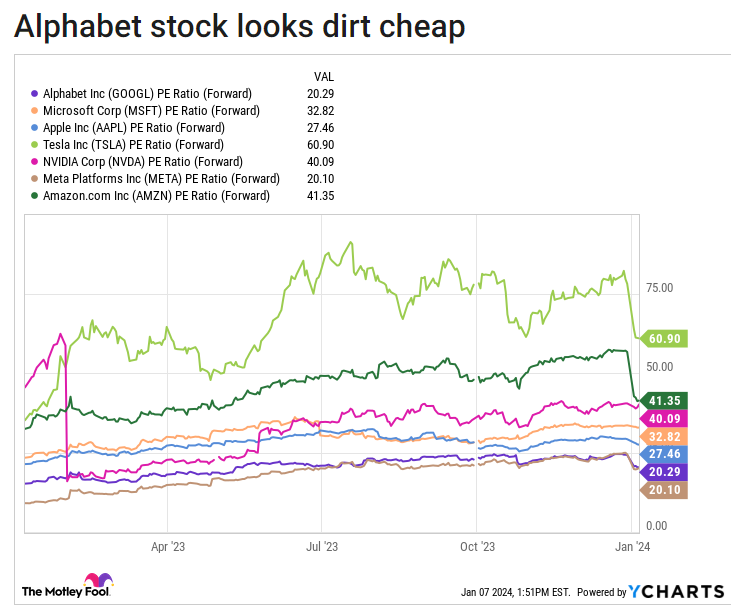

위의 차트는 "황홀한 일곱 개" 주식의 순환주가수익비율(P/E)을 보여줍니다. 순환 P/E가 20.3인 알파벳 주식은 사실상 메타와 동일한 순위를 차지하고 있습니다. 더구나 이는 S&P 500의 순환 P/E인 20.7과 일치하는데, 이는 알파벳이 전반적인 시장을 능가하지 않을 것으로 기대하는 것일 수 있습니다.

나에게 알파벳 주식은 믿을 수 없을 정도로 저평가되어 있는 것으로 보입니다. 물론 인플레이션의 가라앉음과 연준이 금리 인상을 축소할 가능성이 있음에도 불구하고 많은 사람들이 회사의 성장 전망에 대해 경계하는 것으로 생각됩니다. 특히, 회사가 2023년에 광고 부문에서의 회복세가 견실하다는 것은 기쁜 일이지만, 2023년 상반기까지 매출이 전년대비 7%만 증가했다는 점을 염두에 두어야 합니다.

이것은 내게는 단기적인 우려로 보입니다. 특히 2024년에는 디지털 광고 플랫폼을 격려할 수 있는 풍향이 있으며, 게다가 알파벳은 클라우드 컴퓨팅 분야에서 주목할만한 발전을 이루고 있습니다. (이 분야는 현재 아마존과 마이크로소프트가 주로 지배하고 있습니다.)

알파벳이 증명할 것이 많다는 것은 의심의 여지가 없습니다. 그러나 주식은 2004년 공모 이후 투자자에게 5,300% 이상의 수익을 창출했습니다. 20년 전 1,000달러를 투자했다면 지금 약 54,000달러가 되었을 것입니다.

나에게 이것은 알파벳이 장기적인 시간 경험에서 강력한 성과를 거둔다는 것을 강조합니다. 회사는 증가하는 경쟁자들을 계속해서 견제하게 될 것이지만, 경영진은 알파벳의 제품 및 서비스 다각화에 대한 인상적인 노력을 기울이고 장기적인 지속적인 성장을 위한 기반을 구축하고 있는 것으로 생각됩니다. 이렇게 저렴한 가격에 거래되는 주식을 사들이고 그 가치를 오래 기다리는 것은 훌륭한 기회로 보입니다.

'주식 > 미국주식' 카테고리의 다른 글

| 나이키: 구매 - 그러나 별표가 있음 (1) | 2024.01.27 |

|---|---|

| 변동성은 우리가 지불하는 대가입니다 (0) | 2024.01.18 |

| Pfizer (PFE)가 전체 시장보다 더 많이 하락한 이유 (1) | 2024.01.10 |

| 애플을 잊어라: 2024년에 세계 최대 기업이 될 수 있는 "멋진 일곱" 주식 (0) | 2024.01.08 |

| 2024년 주목할 가장 핫한 클라우드 컴퓨팅 주식 3가지 (1) | 2024.01.08 |