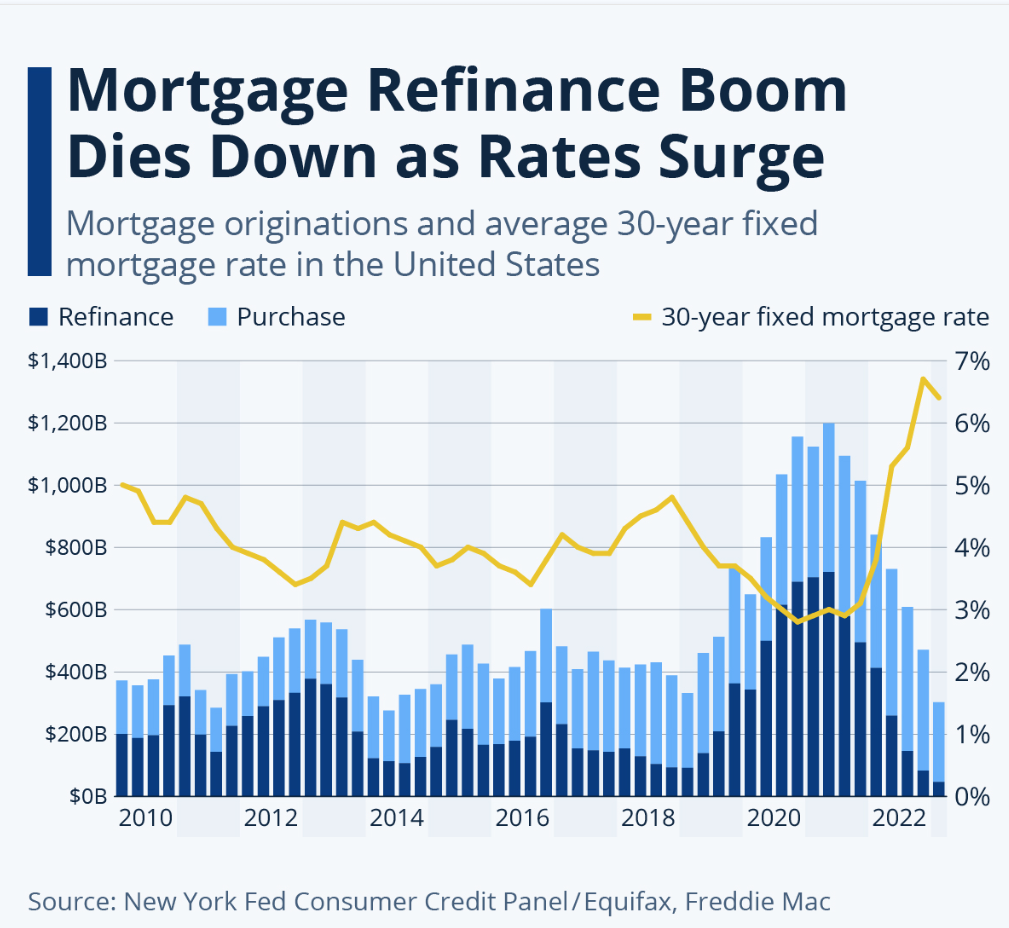

지난 두 해 동안 주택담보 대출 재융자는 역사적으로 낮은 금리와 급등한 주택 가격으로 기존 주택 소유주가 대출 비용을 크게 절약하고 많은 경우에는 현금을 찾아낼 수 있는 기회를 만들었습니다. 그러나 2021년 초부터 주택담보 대출 금리가 4% 포인트 이상 상승하면서 그러한 상황은 더 이상 사실이 아닙니다.

뉴욕 연방준비은행의 소비자 신용 패널에 따르면, 2021년 제2분기에 주택 대출 발생액은 1.2조 달러로 최고 수준을 기록했으며, 이 중 재융자가 그 역사적 총액의 60%를 차지했습니다. 총 재융자 발생액은 2021년에 2.5조 달러에 이르렀으며, 이는 2015년부터 2019년까지 연간 평균 약 7000억 달러와 비교해 매우 높은 수치입니다. 프레디 맥에 따르면, 기존 주택 소유주들은 2021년에 2480억 달러의 주택 자산을 현금으로 전환하여 2007년 이후 최고 수준을 기록했습니다.

2021년 말부터 주택담보 대출 금리가 상승하기 시작하면서 재융자 활동은 점차 줄어들었으며, 2023년에 완전히 줄어들었습니다. 2023년 제1분기에 재융자 발생액은 470억 달러에 불과하여, 2021년 제1분기 대비 90% 이상 감소했습니다. 주택담보 대출 금리가 2002년 이후 최고 수준을 기록하고 잠정적으로 높게 유지될 것으로 예상되므로, 최소한 2023년까지 재융자 거래량은 낮게 유지될 것으로 보입니다. 한편, 구매 발생량은 지난 두 해 동안 거의 40% 감소했으며, 오늘날의 시장에서 많은 잠재적 구매자들은 더 이상 주택을 구매할 수 없게 되었습니다.

'뉴스' 카테고리의 다른 글

| 운동선수 vs 동물 (0) | 2023.08.19 |

|---|---|

| 미국, 세계 육상 선수권 대회에서 선두를 유지 중 (0) | 2023.08.19 |

| 주택담보 대출 금리가 2002년 이후 최고 수준으로 상승했습니다. (0) | 2023.08.19 |

| 중국의 국경을 넘는 라이브스트림 상거래 시장이 폭발할 것으로 예상됩니다. (0) | 2023.08.18 |

| '대규모 사직' 현상은 종료된 것으로 보입니다. (0) | 2023.08.18 |