장기적으로 소유할 새로운 주식을 찾고 계신가요? 선택할 수 있는 종목들이 너무 많은데요. 이것이 문제입니다. 선택할 수 있는 주식의 옵션이 너무 많습니다! 옵션을 (훨씬) 더 작은 후보군으로 좁히는 것이 훨씬 쉬웠을 것입니다.

그 임무를 완료했습니다. 새로운 주식을 고려하는 짧은 목록을 찾고 있다면, 다우 존스 산업 평균을 구성하는 30개의 티커들은 모두 유망한 블루 칩 이름입니다. 이 단계의 젊은 상승장에서 다이빙할 가장 좋은 장기적인 다우 주식 중 3개를 여기에 소개합니다.

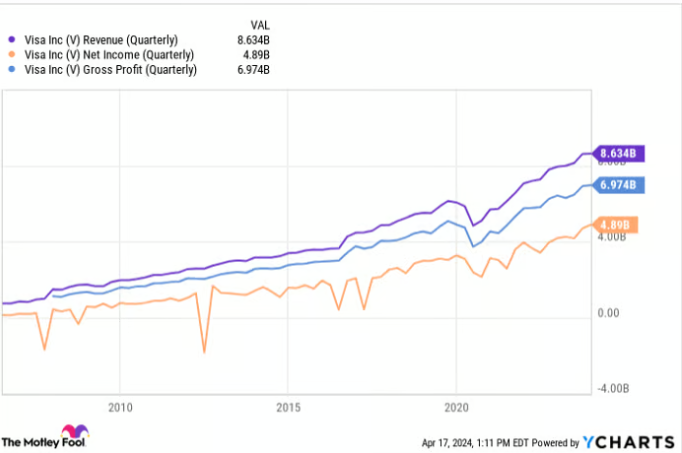

Visa

비자 (NYSE: V)는 물론 세계에서 가장 큰 카드 결제 네트워크입니다. 전 세계 고객이 소유한 43억 장의 비자 카드는 1억 3천만 곳 이상에서 사용될 수 있으며, 지난해 2760억 거래를 처리하여 14.8조 달러의 구매 및 현금 이체를 용이하게 했습니다. 이러한 활동은 회사 자체에게 327억 달러의 수익을 창출했습니다. 그리고 가장 중요한 것은 이러한 숫자 각각이 몇 년 동안 꾸준히 성장해 왔다는 것입니다.

앞으로의 성장 가능성은 매우 많습니다. 사실, 영구적인 성장 가능성이 있을 정도입니다.

상품 및 서비스 지불 수단으로서 카드가 수표와 현금을 대부분 대체했다는 것은 명백합니다. 연방준비제도(Federal Reserve)에 따르면 미국 내 구매의 약 60%가 현재 직불 및 신용 카드를 통해 이루어지며, 소비자들은 현금 사용보다 카드를 거의 두 배 더 자주 사용합니다. 현금과 수표는 아직도 사용되고 있습니다. 이 두 가지 대안은 미국 내 소비의 20% 이상을 처리하며, 가끔은 불편한 은행 이체와 같은 선택지는 결제의 또 다른 20%를 차지합니다. 현금은 미국 외에도 더 널리 사용되고 있습니다. 국내외에서 이러한 거래의 많은 부분은 비자와 같은 카드 회사가 더 쉽게 처리할 수 있습니다.

문제는 이러한 변화가 분명히 진행 중이라는 것입니다. 분석가들은 비자의 매출이 올해 13% 정도 개선될 것으로 예상하고 있으며, 내년에는 또 다른 10%로 증가할 것으로 예상되며, 이는 전반적인 경제 성장을 크게 능가합니다. 개발이 덜 된 시장에서의 상업 인프라와 인구 증가만 고려해도, 당신이 가지고 있는 것은 이러한 단기 성장률을 연장할 수 있는 장기적인 기회입니다.

그러나 장기적으로 비자 주식을 소유하는 가장 흥미로운 이유 중 하나는 회사가 전 세계 여러 곳에 독립적으로 운영되는 혁신 센터를 운영하고 있다는 것입니다. 이러한 센터들은 단순히 신용 및 직불 카드의 더 자주 사용을 촉진하는 생태계를 구축하고 확장하는 것에 대한 책임이 있습니다. 이러한 선도적인 노력은 실제로 상당히 중요한 사안입니다.

Amazon

아마존 (NASDAQ: AMZN)은 단순히 서구에서 가장 큰 전자 상거래 기업뿐만 아니라, 클라우드 컴퓨팅 강자입니다. Synergy Research Group에 따르면, 아마존 웹 서비스(Amazon Web Services)는 2023년 4분기 전 세계 클라우드 컴퓨팅 서비스 지출의 31%를 차지하여 시장을 선도했습니다. 아마존은 또한 스트리밍 분야에서 강력한 영향력을 발휘하고 있으며, JustWatch의 데이터에 따르면 아마존 프라임 비디오(Amazon Prime Video)의 미국 스트리밍 시장 점유율이 올해 첫 분기에 넷플릭스의 시청자 수를 넘어섰습니다.

하지만 아마존을 그렇게 뜨겁게 만드는 것은 그것이 무엇인가가 아니라... 아직은 아닙니다.

전자 상거래가 여전히 미국 소매 시장에서 비교적 작은 부분을 차지하고 있다는 것을 믿기 어려울 수 있지만, 인구조사국은 이 나라의 소매 소비의 약 15%만이 온라인으로 이루어진다고 말하며, 아마존 자체도 미국의 전자 상거래 산업의 약 40%에 불과합니다. 분명히 온라인으로 전환되지 않을 소비가 일부는 있을 수 있습니다. 단지 너무 불가능하기 때문입니다. 그러나 미국에서 매년 9460억 달러가 되는 소비의 상당 부분은 온라인으로 이동될 수 있으며, 이는 아마존에게 거대한 성장 기회를 열어줄 수 있습니다.

그리고 이는 미국 내에서만 그런 것이 아닙니다. 회사는 해외에서도 전자 상거래 수익과 이익을 추구하고 있습니다.

여기에 주목해야 할 점이 있습니다. 아마존이 놓치고 있는 이 다른 비즈니스의 대부분을 잡아내지 않아도 현저한 성공을 계속할 수 있습니다. 앞으로 몇 년 동안 몇몇 더 많은 쇼핑객들을 사이트로 유치하는 것만으로도 큰 도움이 될 수 있습니다.

아마존닷컴은 단순한 온라인 쇼핑 플랫폼으로 시작되었지만, 현재는 광고 플랫폼으로 진화했습니다. 지난해에는 제삼자 판매자들이 제품을 주목성 있게 소개하기 위해 사이트에 광고를 게재하고자 하는 $468억에 달하는 고마진 광고 수익을 걷었습니다. 이는 2022년의 광고 사업에 비해 24% 개선된 수치이지만, 이 성장은 여전히 가능성의 일부에 불과합니다. eMarketer에 따르면, 미국의 전체 소매 미디어 광고 사업은 현재부터 2027년까지 두 배 이상 증가할 것으로 예상되며, 이때 거액의 $1,100억에 이를 것입니다. 아마존은 이미 이 시장의 대부분을 통제하고 있으며, 해당 시기의 끝에도 아마존이 여전히 원격으로 선두를 유지할 것으로 예상됩니다.

더 중요한 점은, 전자 상거래 거대 기업이 가까운 미래와 먼 미래에 뽑아낼 많은 성장 요인이 있다는 것입니다.

JPMorgan Chase

마지막으로, 장기적으로 소유해야 할 다우 지수 주식 목록에 JPMorgan Chase (NYSE: JPM)를 추가하세요.

이 주식을 주시하고 있는 사람이라면 며칠 전에 발표된 그 첫 분기 실적 이후 주식이 추락한 것을 아는 사람이 많을 것입니다. 판매와 수익 모두 예상을 상회했지만, 이 메가 은행이 2024년 순 이자 수익 가이던스를 인상하지 않기로 결정한 것은 주주들을 불안하게 만들었습니다. 신용카드 채무 불이익은 증가했고 총 예금은 감소했으며, 이는 투자자들을 더욱 충격시켰습니다. 결과적으로, JPMorgan 주식은 3월 최고치 대비 10% 하락했습니다.

첫 번째로, 회사는 여러 중요한 분야에서 강력한 신호를 보고 있습니다. 자본 시장 사업을 살펴보겠습니다. 거래 수익은 아직 조금 억제되어 있지만, 투자 은행 수수료는 1분기에 전년 동기 대비 21% 증가했습니다. 이는 산업 전반에서 모금 및 거래 활동의 회복에 따른 것이며, 뱅크 오브 아메리카와 모건 스탠리도 기업 모금의 확연한 증가를 보았으며, 이는 강력한 거래 수요가 장기간 지속될 수 있음을 시사할 수 있습니다. 골드만 삭스도 마찬가지입니다. 이에 따라, 골드만의 CEO인 데이비드 솔로몬은 자사의 Q1 IPO 활동을 "시장 재개의 초기 단계에 있다는 신호"로 해석하고 있습니다.

여기서 놓치고 있는 또 다른 세부 사항은 무엇일까요? JPMorgan Chase가 자신의 이자 수익 전망을 매우 보수적으로 설정하고 있어서 그럴 수 있습니다.

지속적인 인플레이션으로 인해 연방준비제도는 올해 이자율 인하 계획을 연기하고 축소해야 할 가능성이 있지만, 상당히 건강한 경제가 소비자와 기업 모두에게 빌리고 지출 계획을 계속 진행하도록 강요하고 있습니다. 많은 면에서 이는 은행 업무의 대부분에 대해 말 그대로 완벽한 퍼펙트 스톰입니다. 왜냐하면 이는 최종적으로 예금, 대출 발행 및 투자 서비스 수요를 촉진하는 경제 활동을 만들어내기 때문입니다.

출처 ㅣ 상승장에서 사야 할 것들: 장기 투자를 위한 3개의 다우 주식 .nasdaq.com

'주식 > 미국주식' 카테고리의 다른 글

| 존슨앤드존슨은 지난 4월 앰브렉스 바이오파마(Ambrx Biopharma, Inc.)와 쇼크웨이브 메디컬(Shockwave Medical)을 대상으로 총 150억달러에 달하는 두 건 인수 (0) | 2024.04.23 |

|---|---|

| 테슬라보다 분석가들이 선호하는 3가지 캐시 우드 주식 (0) | 2024.04.22 |

| 10년 전 포드 주식에 1,000달러를 투자한 경우 오늘의 가치는 얼마일까? (2) | 2024.04.21 |

| AI 주도 성장을 위한 고수익 주식 (1) | 2024.04.21 |

| 2033년까지 글로벌 CNG 및 LPG 차량 시장 규모는 84.4억 달러를 넘을 것으로 예상됩니다. 연평균 복리 이자율은 4.57%입니다. (1) | 2024.04.20 |